铜价自5月初以来一直呈现横盘走势,而在此期间,其他大多数工业金属价格都出现了飙升,直到最近几天铜价才开始回升。

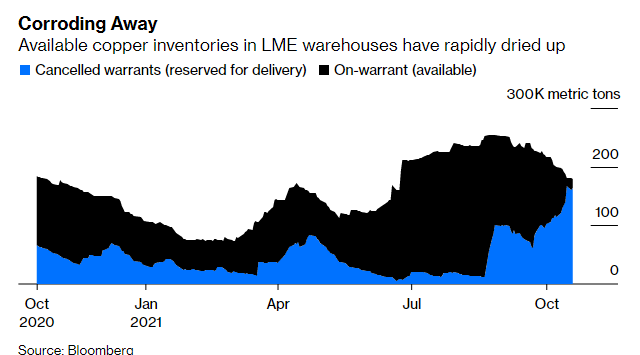

伦敦金属交易所(LME)基准3个月远期合约周三收盘较本月初上涨约12%。同期,即时交货的现金合同上涨了10%。最引人注目的是,铜现货和期货价差飙升至每吨1000美元以上,几乎为铜期货价格的十分之一。铜价价差常常被视为基本面需求的指标,因为真正对铜有需求的消费者很少愿意等待。

大宗商品市场的这种疯狂行为常常让人怀疑是市场囤积行为,即强大的交易商将大量的可用库存囤积起来,导致真正的消费者被迫以极端的价格购买,从而获得可观的利润。

1980年,库存囤积行为推动白银价格达到创纪录的水平。1992年,锌库存的囤积行为导致了大宗商品交易巨头嘉能可(Glencore Plc)的诞生。此外,大米库存的囤积行为导致了泰国总理英拉在2014年下台。

据知情人士透露,大宗商品贸易巨头托克公司(Trafigura Beheer BV)大量回收了近几个月从伦敦金属交易所(LME)仓库中撤出的铜。LME随后于周二推出一条特别的临时措施,“以确保市场秩序稳定”。该措施包括:

修改铜贷款规则(lending rules);

对明日次日(tom—next)合约的现货溢价设置限制;

对特定合约实施延期交割机制。

金融博客零对冲将托克描述为“铜市场混乱的罪魁祸首”。

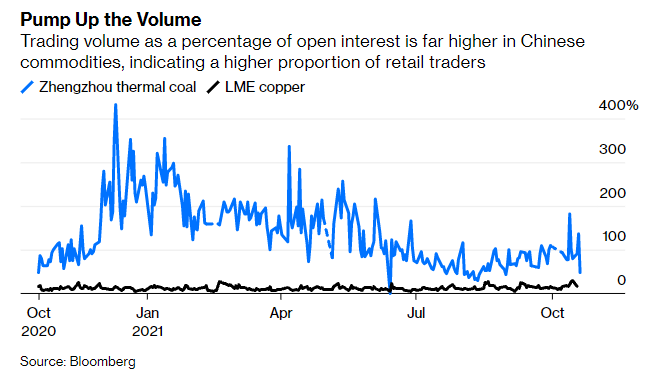

反观中国市场,铜却表现得比较“冷静”。因为与其他国家的市场相比,中国市场上的散户投资者占主导地位要大得多,交易员操纵大宗商品的情况就不太可能存在。倒是煤炭系期货,今年因供应的问题而大起大落。

对于大宗商品价格的如此变化,更好的解释是,虽然真正的终端消费者会对大宗商品有持续性的需求,但他们同样也会恶意囤积他们所不需要用到的商品以干扰竞争对手。

今年早些时候,我们已经看到了这样的迹象,因为芯片短缺,丰田汽车公司放弃其著名的精益生产(TPS/Lean Manufacturing)方式。而在美国,供应管理协会(Institute of Supply Management) 9月份企业库存指数创下上世纪80年代初以来的最高水平。

这样看来,托克公司在铜市囤积商品的行为就让人不难理解了。当然,普通的交易商会为其客户锁定原材料的供应,而囤积库存的交易商会迫使其竞争对手付出过高的价格来确保供应。

当前位置:

当前位置:

地址:浙江省诸暨市店口工业区

地址:浙江省诸暨市店口工业区 手机:18858595598

手机:18858595598 电话:18858595598

电话:18858595598 QQ:88888888

QQ:88888888 微信:18858595598

微信:18858595598